TÌM HIỂU VỀ HÓA ĐƠN ĐIỆN TỬ

1. Hóa đơn điện tử là gì?

Theo khoản 1 Điều 3 trong Thông tư số 32/2011/TT-BTC ngày 14/03/2011 của Bộ Tài Chính thì:

Hóa đơn điện tử là tập hợp thông điệp dữ liệu về bán hàng hoá, cung ứng dịch vụ được tạo, lập, gửi, nhận, lưu trữ quản lý bằng phương tiện điện tử.

Hóa đơn điện tử được khởi tạo, lập, xử lý trên hệ thống máy tính của tổ chức đã được cấp mã số thuế khi bán hàng hóa, dịch vụ và được lưu trữ trên máy tính của các bên theo quy định của pháp luật về giao dịch điện tử.

Hóa đơn điện tử có thể chuyển đổi thành hóa đơn giấy trong nhu cầu lưu thông hàng hóa, quản lý hóa đơn của người mua.

2. Hóa đơn điện tử gồm có những loại nào?

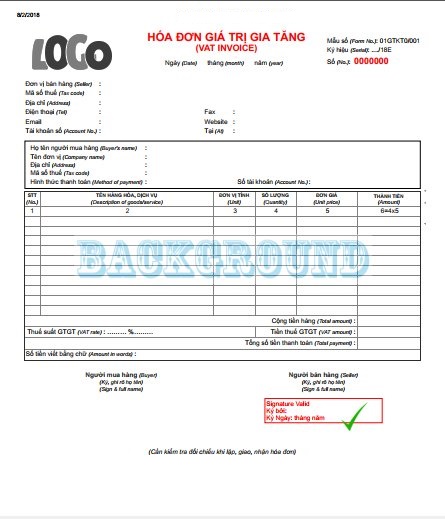

Hóa đơn điện tử gồm các loại: hóa đơn xuất khẩu, hóa đơn giá trị gia tăng, hóa đơn bán hàng

Hóa đơn khác gồm: tcm, vé, thẻ, phiếu thu tiền bảo hiểm,…; phiếu thu tiền cước vận chuyển hàng không, chứng từ thu cước phí vận tài quốc tế, chứng từ thu phí dịch vụ ngân hàng…, hình thức và nội dung được lập theo thông lệ quốc lế và các quy định của pháp luật có liên quan.

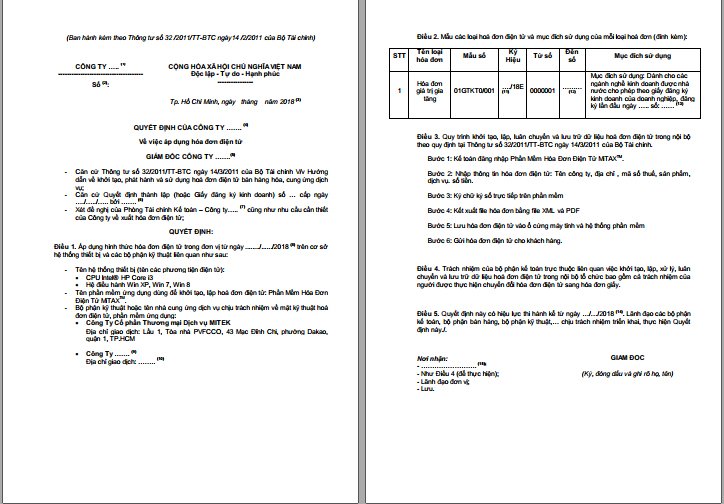

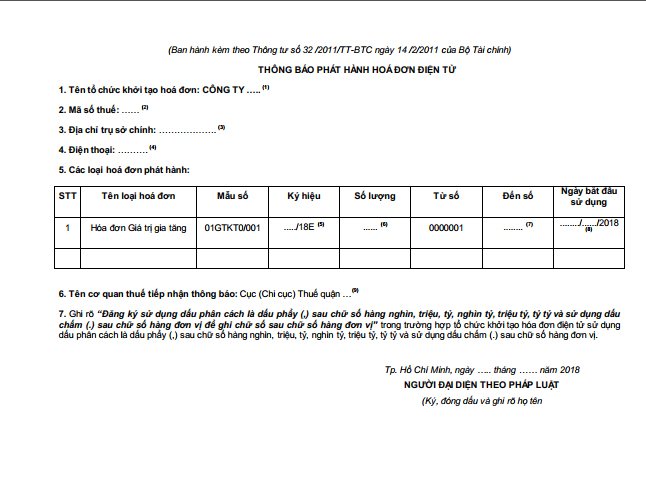

3. Làm sao để phát hành hóa đơn điện tử?

Thủ tục phát hành hóa đơn điện tử gồm 3 bước đơn giản nhanh chóng như sau:

Bước 1:

Lập quyết định áp dụng hóa đơn điện tử (theo Mẫu số 1 Phụ lục của Thông tư 32).

Bước 2:

Lập thông báo Phát hành hóa đơn điện tử (theo Mẫu số 2 Phụ lục của Thông tư 32).

Cả 3 thủ tục trên được gửi tới cơ quan thuế thông qua cổng thông tin điện tử hoặc có thể in ra gửi bằng bản cứng tới cơ quan thuế. Để thuận tiện, đỡ mất thời gian các thủ tục phát hành Hóa đơn điện tử được thiết lập cùng một lúc và gửi CQT 1 lần.